马丁格尔策略,孤注一掷的命运?

Author: 小小梦, Created: 2017-01-10 12:06:16, Updated:马丁格尔策略,孤注一掷的命运?

马丁策略和斐波那契配合,动态调整加仓间距和倍数等风险因子,是一个非常值得深入研究的科研领域。

从理论上来说,马丁格尔交易策略的魅力在于,只要你拥有足够多的资金,那么你将百战百胜,外汇程序化EA24小时运转,可以为你赢下整个世界。

关于马丁交易策略,是金融投机领域百年来最经久不衰的交易策略之一。程序式的加仓减仓,事先可精确测算的回撤和利润,无关进场和出场,大部分行情下横扫千军,好不惬意!

从来没有哪一种交易策略像马丁一样备受争议。 暴利和百战百胜的背后,是风险的指数级放大和一招致命式的突然休克。 它让外汇平台寝食难安,让大资金仗剑长空,策马奔腾,留下了数不清的传说。

-

1 简单的入门级马丁策略推演

马丁策略的基本原理是在一个可以买涨买跌的双边市场,总体上只押注一边,如果做反了,就不断反向加码。直到市场回调,把之前所有的亏损全部回补。

在这里,我将和大家一起,一步一步手动计算评估最简单的马丁策略回撤表现。

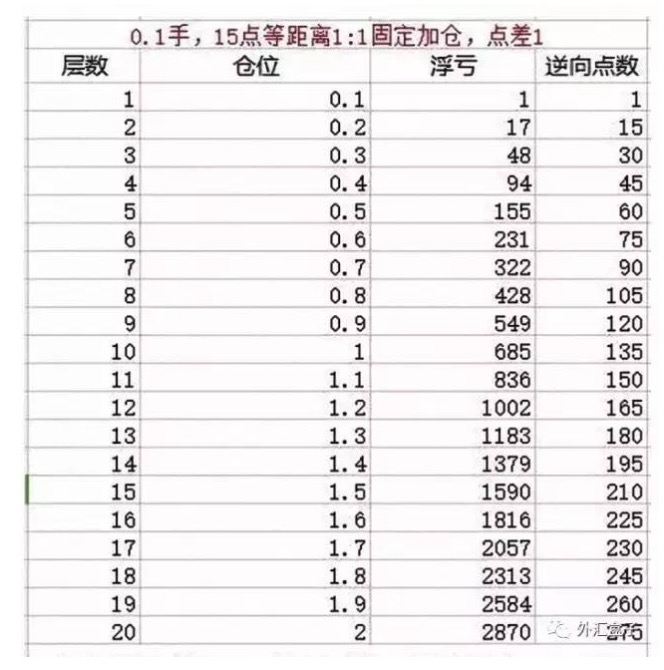

举例说明: 一万美金,开仓做欧元兑美元。 第一次开仓0.1手。每次间隔15点,以等比例仓位加仓。 点差设定为欧元兑美元1个点。 层级设定为20层。即在市场大单边的情况下,逆势加仓20次。

我们来分析这个最简单马丁策略的回撤情况。

上图是外汇初中级交易者经常使用的等距离反向加仓交易策略,即我们常说的逆向马丁策略。

凡是爆仓的交易者,基本少不了多层反向加仓的行为。

我们看到,当达到第20层的时候,持仓手数为2手,逆向抗单275点,浮亏2870美金。如果要把浮亏回调到起始状态,需要回调143.5点。

假设此时行情不回调,交易者也停止增加层数,我们来衡量它继续逆势的风险情况。

设定行情单边为完整的400点大单边死扛。 上面20层的逆势点数为275点,再单边逆势125点。2手已经浮亏2870美金,加上125*20,等于2870+2500=5370美金。 2手的仓位要回补5370美金,需要等待回调260点。 这是非常煎熬的事情。

以上只是最简单的马丁入门级策略。评估该策略我们可以看到,在第20层的加仓情况下,需要回撤逆势的50%点数。实际上,在一波超级强势的行情里,很难有50%的快速回撤,这势必降低了该策略的效率。

如果要增加快速回补的速度,在等距离加仓的情况下, 就需要在逆势的后期增加仓位的倍数,比如按照1.5倍或者2倍的仓位配比进行加仓。但是它会带来仓位的迅速变大,如果控制不好,浮亏会急速加快。这就是我们常说的马丁潜在风险十分巨大的原因。

-

马丁策略的多个风险因子

我们看到,马丁策略有多个可以深入研究的变量,我们称之为风险因子。

起始仓位:这个影响不是很大,它是线性的,好衡量和计算。

加仓的距离:是以15点距离加仓,还是以30点距离加仓,或者是按照一定比例动态距离加仓,直接影响到马丁的潜在风险。倘若该因子变换成动态距离的加仓,比如按照斐波那契比例的距离来进行反向加仓,那么计算变得非常复杂。

加仓的倍数:是以1:1的比例加仓,还是1:1.5或者1:2的倍数加仓,或者按照斐波那契比例来进行加仓倍数的控制,直接影响到总的仓位数和计算的复杂程度。

其中,加仓距离和加仓倍数都呈现动态曲线的时候,整个计算模式就会变得非常复杂。马丁策略的动态距离配合动态仓位,可以调整出各种不同的风险曲线,这应该是马丁策略研发的核心焦点,利用计算机编程可以更好地辅助计算。

-

马丁策略可以衍生出多个超级变种

思路如下: ❶ 为防控风险,起始开仓位置,可以选择离波段的底部有一段较长的空间。比如从底部上涨60点后,再开始反向做空,逐步增加反向马丁的头寸。这样可以剔除最底部累积的一些风险因子。

❷ 可以选择马丁和其他技术指标的配合,比如在30、60、200等均线位置,或者布林带的上线轨,配合不同的动态马丁仓位。

❸ 在某些位置,为减少超级单边带来的马丁致命损害,策略上可以选择动态对冲掉部分头寸。对冲的头寸也可以使用马丁策略正反向对冲。

❹ 马丁策略和斐波那契配合,是一个非常值得深入研究的科研领域。如果对各个因子进行详尽的推演计算,控制得好,有望产生超级马丁。

转载自 外汇盒子

- 期市干货丨一个合格的交易者应该具备哪些基本功?(全面、完整)

- 比特币协议是怎样工作的(下)

- 比特币协议是怎样工作的(上)

- 3.5 策略框架模板

- 量化交易策略——KDJ指标

- 基于 KNN 算法的贝叶斯分类器

- 22张图片(鸡汤)

- 为什么说投资需要有战略思维?

- Python -- numpy 矩阵运算

- 算法交易策略

- JSLint检测Javascript语法规范

- 浅析部分平仓如何影响持仓均价

- 比特币交易网 错误 GetOrders: parameter error

- 炒单系统模式触发设计纲要十条

- 海龟系统交易法则之技术精华

- 3.0 模板:画线类库

- 峰度和偏度

- 风险小史 (九)最会赚钱、写论文和当领导的经济学家——梅纳德·凯恩斯

- 3.2 模板:数字货币交易类库 (集成 现货、 期货支持OKCoin期货/BitVC)

- 风险小史(六) 很抱歉,高斯就做了一点微小的工作